近期,上海一对“80后”夫妻在社交媒体称,已有300万存款,决定双双“退休”引发网友热议,一时间有人羡慕,有人质疑。

也有机构研报称,“渐进式延迟退休方案或于2023年公布,于2025年实施,2033年前后实现男女均65岁退休”。

提前退休、延迟退休,这些关键词轻易拨动着大家的神经,如何看待退休,退休后如何过渡到体面养老,已经成为越来越多年轻人面临的新焦虑。

到底什么时候能退休?如果延迟退休,普通人该为养老做哪些准备?如何才能安放当代人的“养老焦虑”?

延迟退休是大势所趋

一边是新生人口的减少,一边是人均寿命的延长,伴随而来的将是我国人口老龄化现象的不断加深。中国老龄化全国委员会(CNCA)预测,中国60岁以上的人口预计将在2050年左右达到4.87亿的峰值,接近中国人口35%(第一财经,2023.2.13)。

在这种大背景下,我国养老体系的第一支柱——基本养老保险,面临着巨大的压力。

我国的社保养老金是“现收现付制”,简单来说,就是“用年轻人交的社保,支付老年人的养老金”。在年轻人占比比较大的时期,这样的模式可以顺利运转,甚至保证资金结余。但在人口老龄化时期,可以交社保的年轻人越来越少,需要领取养老金的老年人群体庞大,这种模式将存在巨大的兑付压力。

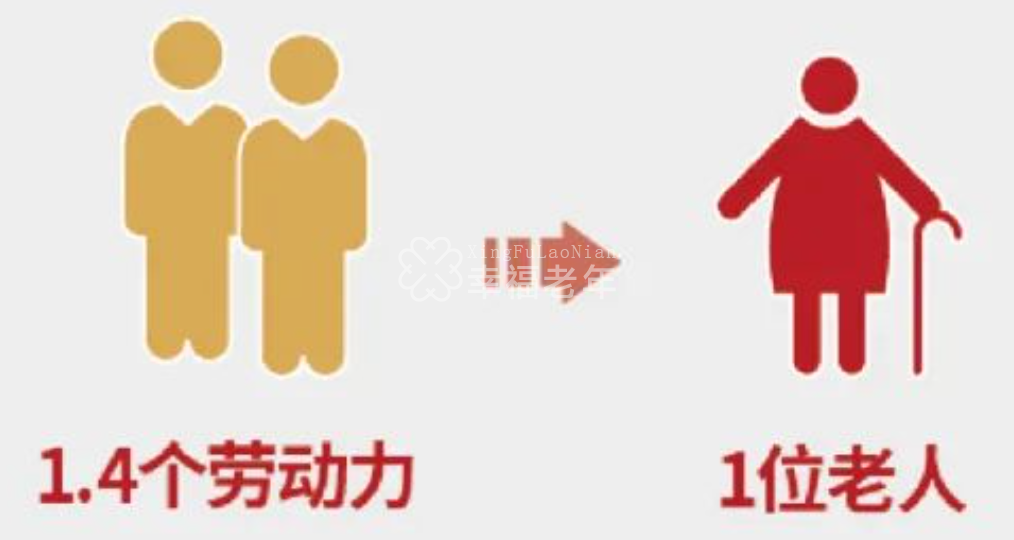

据国家卫健委预测,2050年的赡养比接近1.4,即1.4个劳动力赡养一位老人。

数据来源:北京商报《王海东:2050年前后我国抚养比达到103》:大致是100个劳动力要抚养71个老人和32个少年;100/71≈1.4

通过延迟退休,可以在一定程度上降低养老压力,以期达到一种新的平衡。事实上,全球范围来看,应对人口老龄化,“延迟退休”也是德法美日韩等国普遍采取的政策。以邻国日本为例,65岁退休义务化始于2006年4月,直至2013年全面普及。而在2021年4月,日本《改正高年龄者雇佣安定法》实施,企业员工的退休年龄从65岁再次提高到了70岁。

主要发达国家延迟退休政策

(资料参考:光大证券(15.780, 0.14, 0.90%)《延迟退休,能否释放二次人口红利?》,2023.2.16)

综上,延迟退休的根本原因,是人口结构的变化。越来越少的劳动年龄人口,需要抚养越来越多、越来越长寿的老年人口,社会层面的养老压力持续增加,通过延迟退休缓解社会养老压力,已经是大势所趋。

主动出击,开启投资养老

养老问题是一个系统的社会问题,政策层面的应对策略也是“多管齐下”。我国多层次养老体系有三大支柱——基本养老保险、企业/职业年金、个人养老金。其中,延迟退休是为了养老第一支柱的平衡,而个人养老金制度则是为了大力发展养老第三支柱。

我国养老三支柱

个人养老金制度是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。其中,政府政策支持,一个直接体现就是税收优惠——对缴费者按每年1.2万元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%。

相对于“延迟退休”这个相对被动的选项,个人养老金则是一个更加主动的选择。我们在开立个人养老金账户后,可以按计划存入资金,并购买专业的养老理财产品,通过长达二十年、三十年的投资积累,充分利用时间的复利效应,为自己积累更丰厚的养老资产。

对比西方发达国家比如美国,美国也有养老有三大支柱:第一支柱靠政府——强制养老金计划;第二支柱靠企业+个人——职业养老金计划(401K);第三支柱完全靠个人——养老储蓄计划(IRA)。值得一提的是,美国的第二、三支柱发展非常成熟,截至2020年,美国第一、第二、第三支柱养老资产的占比分别为7.7%、53.3%、39.0%。(数据来源:时代周报《个人养老金制度在美国》,2022.4.21)

参考发达国家的成熟经验,大力发展“投资养老”,也是解决养老问题的重要举措。基于税收优惠、补充养老等多重优势,我国个人养老金制度目前已经迎来了良好的开局。2023年1月18日人社部披露的数据显示,截至2022 年底,个人养老金参加人数1954万人,缴费人数 613万人,总缴费金额142亿元。

为什么要选养老目标基金

面对养老忧虑,不妨主动出击,那么,面对繁多的养老理财产品,又该怎么选呢?

在诸多养老投资品类中,养老目标基金凭借自身的特点,备受广大投资者关注。养老目标基金的核心优势在于,公开透明、底层资产清晰,具备一站式配置功能,与养老投资需求相契合。此类基金均采用FOF形式运作,一方面,可以通过大类资产配置、基金优中选优、二次风险分散,更好地控制波动率和回撤,以匹配养老资产对安全性的要求;另一方面,把握资产轮动机会,尤其通过一定比例的权益资产配置,尽量追求高一点的长期回报,以匹配养老资产对收益性的要求。

养老目标基金虽“好”,但目前市面上的产品也很多,投资者在选择过程中,要尤其关注基金公司在养老投资领域的综合实力。从这个角度看,作为证监会首批获批发行养老目标基金的公司之一,万家基金在养老投资领域经验丰富、筹备充足。

万家基金是中国社保学会社会保险基金投资管理专业委员会会员单位,积极参与个人养老金制度的建设,并成立了养老金部专门进行相关业务的筹备工作。此外,万家基金旗下养老目标基金均由万家基金组合投资部管理,团队负责人徐朝贞拥有19年跨境资产研究及投资经验,其中17年投资经验,投资研究团队共7人,密切配合、协同作战。

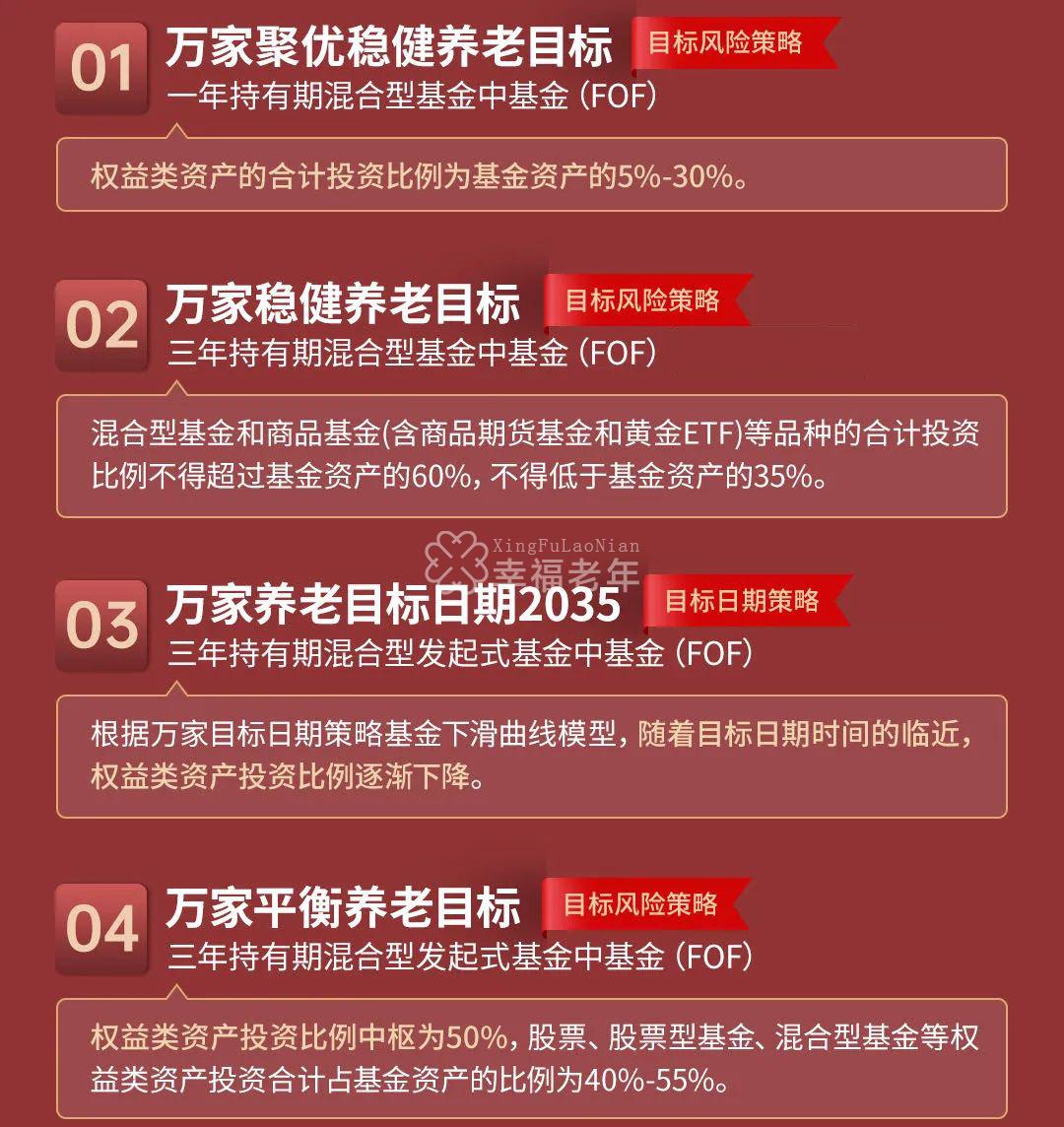

万家基金旗下4支养老目标基金涵盖养老目标风险基金、养老目标日期基金,为投资者通过个人养老金账户购买个人养老金产品提供了更丰富的选择。

万家基金旗下养老目标基金

无论何时退休,老龄化+长寿时代的养老问题都不容忽视。还没有开设个人养老金账户的年轻人,不妨将个人养老投资提上日程,尽早规划和积累,可以更早受益,为自己的老年生活多增加一份底气,不再为延迟退休而忧虑!

声明及风险提示:基金名称中包含“养老”字样,但并不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金管理人不以任何方式保证本基金投资不受损失,不保证投资者一定盈利,不保证最低收益,也不保证能取得市场平均业绩水平。证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

| 幸福老年养老网 www.xingfulaonian.com |

作者: 文章来源: 市场资讯

版权声明:本文的版权归原作者所有,不代表幸福老年养老网观点和立场。

本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 shayyl@qq.com 举报,一经查实,本站将立刻删除。