天弘基金管理有限公司副总经理兼首席经济学家熊军在发言中讲到,第三支柱是我国多层次社会保障体系的重要组成部分,在人口老龄化不断加剧的情况下,第三支柱有利于应对老龄化的冲击。他表示,资本市场正在迅速改变自己来适应养老金投资的需要,来提供更多工具化的产品来满足资产配置的需要。他表示,天弘基金将立足基金行业,投入足够的热情和坚定的信心发挥专业投资能力,投身于第三支柱个人养老金制度的建设和管理服务。

以下是熊军副总经理在《建立中国特色第三支柱个人养老金制度研究》课题发布会上发言原文:

尊敬的胡会长、董克用秘书长,各位领导、各位来宾:

大家上午好!

今天是中国社会保险学会2018年度重点课题——《建立中国特色第三支柱个人养老金制度》的成果发布会。该课题研究从2018年4月初启动,12月份结题,历经9个月的深入研究和多次研讨论证,取得了丰硕的研究成果。天弘基金能够参与到课题的研究,我们感到非常的荣幸。在此,我谨代表天弘基金也向课题组的努力付出表示敬意,向课题的成功发布表示衷心的祝贺!

建立中国特色第三支柱个人养老金制度,是我国养老保险制度改革,建立多层次养老保障体系重要组成部分。社保学会选择这一课题进行研究,具有重要的理论意义与现实意义。

建立多层次养老保障体系的大背景,是我国人口老龄化对养老保险制度可持续发展的冲击。要从根本上化解老龄化产生的养老基金收支压力,需要改变养老体系过度依赖于现收现付制基本养老保险的现状,调整和优化养老金结构。这不仅要激发企业和居民参与第二支柱与第三支柱养老金的积极性,也要充分发挥养老金投资保值增值的重要作用,通过取得较好的长期投资收益来提高养老金的积累水平,实现养老保障的目的。基金行业有充足的热情和坚定的信心发挥自己的专业投资能力,投身于第三支柱个人养老金制度的建设和管理服务。

我们看到,课题第五章提出了第三支柱建设的基础制度理念是实行帐户制,也就是说在会为每一个加入第三支柱的人建立一个养老金账户。我们理解这个账户不仅是记载个人的基本信息、资产信息,也是一个进行个人养老金资产配置的载体。参加人根据自己的风险承受能力、对金融产品的认知,结合未来养老金积累的目标,来选择合适自己的投资产品,构建自己的养老金投资组合。

养老金是我们退休后的养命钱,对安全性的要求不必多言,但是过度关注资产的安全性,采取极其保守的投资策略,回避市场的短期波动,其结果则会丧失长期的保值增值能力,达不到我们养老的积累水平,这才是我们最大的养老风险。因此做好个人养老金账户的资产配置是非常重要的。

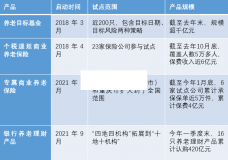

课题也专门用一章来阐述中国个人养老金制度的产品供给,提出第三支柱产品的供给模式,建议采用“专设产品+一般产品”。

“专设产品”指的是金融公司专门为养老设立的产品类别,主要针对不具备资产配置能力和投资能力的参加者。比如目前的养老目标基金和税延商业养老保险,都属于专设产品类型。“一般产品”指的是符合一定条件的银行、基金和保险公司提供符合条件的常规金融产品。

从基金行业的来看,公募基金拥有丰富的产品线,不仅包括符合养老投资需求的“专设产品”——养老目标基金,也有满足投资者不同风险特征需要,覆盖货币市场、债券市场和股票市场等各大类资产‘数量众多的“一般产品”。

第三支柱个人养老金也需要通过互联网技术,为养老投资者提供养老投顾服务,以养老金计算器、风险测评等手段为用户提供个性化的养老投资建议,并通过养老组合的方式提供个性化产品推荐,有效提高投资效率,匹配每个个体的风险偏好特征。天弘基金在这方面也做了很多工作。

2018年8月,蚂蚁财富宣布上线“养老账户”,利用AI技术,为客户精准画像,定制个人养老规划,并推出包括养老投资、社保查询、养老资讯等一系列功能在内的一站式养老服务,同时进行养老目标基金的销售。在个人养老金管理和服务方面,已经通过互联网技术进行了探索和尝试。

我们相信,随着第三支柱个人养老金制度的建立与完善,未来的公募基金将在上述基础上不断的完善产品与服务的能力,为个人养老金账户资产配置提供更加丰富的产品。智能投顾业务也将得到积极发展,在多元化投资的背景下,成为连接基金产品和投资者的一个桥梁,帮助投资者与基金管理人就既定投资规则形成共识,建立信任。

最后,再次向课题组表示崇高的敬意和衷心的感谢,向课题的成功发布表示热烈的祝贺。天弘基金愿与众多机构一道,为共同推动我国第三支柱个人养老金制度的建设与发展贡献力量。

我的发言就到这里,谢谢!

| 幸福老年养老网 www.xingfulaonian.com |

作者: 文章来源: 养老金融50人论坛

版权声明:本文的版权归原作者所有,不代表幸福老年养老网观点和立场。

本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 shayyl@qq.com 举报,一经查实,本站将立刻删除。